资讯频道

甲醇 利好因素渐显

来源:本站原创 发布时间:2012-08-31 09:51:00 访问人次:2179目前甲醇供给压力不大,双节临近将带动甲醇需求逐步进入季节性消费旺季,加上运输费用上涨,甲醇成本增加将对期价有支撑作用。

8月30日甲醇期货主力合约1301继续大幅下跌,跌破2680—2750元/吨区间,创上市以来新低2603元/吨。虽然近期甲醇需求未见好转,但下游需求存在亮点,而且甲醇供应量变化不大,预计甲醇后市大幅下跌空间有限。

供应量变化不大

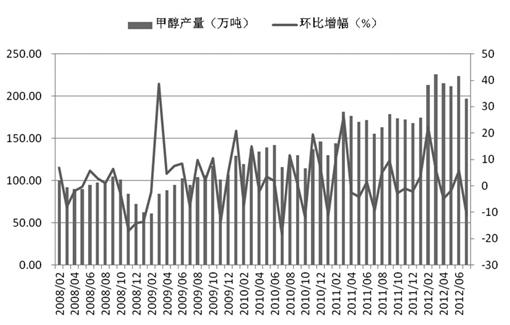

据统计局数据,7月国内甲醇产量为197.08万吨,环比下跌11.2%,主要受到7月上旬西北、山东等地区甲醇企业检修的影响。8月以来,受上游炼焦煤价格持续走低,以及下游钢材市场需求低迷的影响,焦化行业亏损较为严重,山西、河北地区多数焦炭企业开工负荷降低,进而减少以焦炉气为原料的甲醇供应量。同时,宁夏神华宁煤、甘肃华亭中煦、陕西咸阳化工等中大型煤制甲醇装置检修,对以煤炭为原料的甲醇供应量也有一定影响。

港口地区,甲醇库存处于正常水平。近期港口地区受台风影响,部分甲醇船货到港时间延迟,相对较低的进口量对甲醇罐区库容变化不大。

下游需求存在亮点

与现货供应稳定相比,近期下游产品甲醛、醋酸、二甲醚开工率持续回升,但整体需求仍旧疲弱。随着双节的来临,二甲醚或将成为带动甲醇消费的一个亮点。

首先,甲醛和醋酸等传统下游产品受终端消费市场影响疲态难改。

甲醛方面,河北和山东主产区出厂价维持在1230—1350元/吨的较低位置。受房地产行业影响,下游板材、减水剂、甲缩醛等需求并未有效改善,多数厂家表示企业运行困难。

醋酸方面,近一周醋酸企业出货价普遍下调50元/吨,贸易商和下游企业仍维持按需采购,部分下游用户停车检修,市场需求量略有下降。此外,醋酸产量自2月份39.81万吨持续降至7月份31.64万吨,也表明醋酸消费低迷。

其次,双节的临近将带动二甲醚的消费。

二甲醚的主要用途是替代液化石油气用作民用燃气,在餐饮行业中的使用量也较大。随着中秋、国庆双节的临近,国内餐饮需求逐步增加,下游企业对二甲醚存在备货需求,或将对低迷的甲醇市场状况起到一定的拉动作用。

总体来看,甲醛和醋酸对甲醇需求不足,二甲醚或将成为未来拉动甲醇需求的一个亮点。

现货价格仍有上涨空间

近期,受延安交通事故影响,西北地区发往河南、山东等内地市场的甲醇货源送到周期延长,内地市场甲醇供应压力减轻,现货价格呈现快速上涨态势。

未来内地甲醇现货价格仍有上涨空间,一是西北地区甲醇运输管制较严,限制车辆超载,流入内地市场的甲醇数量将有所减少;二是甲醇运输费用较前期上涨,内地贸易商的接货成本增加;三是在台风影响下,部分船货到港时间延迟,华东地区对山东和西北地区的国产甲醇需求量增加。

综上所述,目前甲醇供给压力不大,双节临近将带动甲醇需求逐步进入季节性消费旺季,加上运输费用上涨,甲醇成本增加将对期价有支撑作用,因此甲醇期货不宜过度看空。

(作者单位:格林期货)

陕公网安备 61019702000401号

陕公网安备 61019702000401号