资讯频道

图说PTA:高位强势振荡

来源:本站原创 发布时间:2012-09-20 16:01:41 访问人次:2736

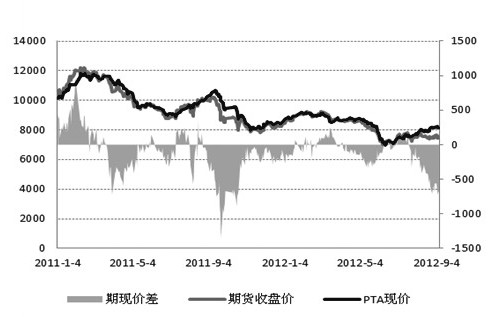

◆PTA现货◆

本周,由QE3兑现引发的市场推涨热情有所降温,PTA市场高位小幅回落。目前,华东市场PTA主流报价维持在8500元/吨左右,外盘市场台货主流报价在1130美元/吨附近。消息面上,逸盛石化330万吨PTA装置上周停车,目前仍未重启;恒力(大连)220万吨PTA新装置已经全部投产。目前,国内PTA平均负荷在73%左右。短期来看,目前市场负荷偏低,中和了新产能投放压力,加之宏观偏暖,成本支撑较强,预计PTA市场短期仍将维持高位。

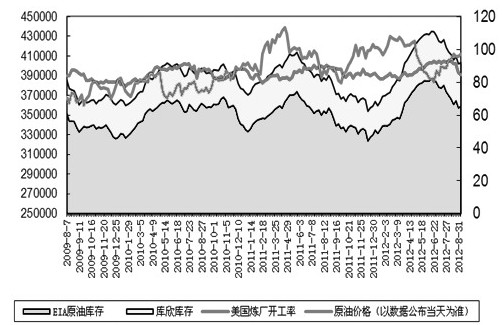

◆原油◆

美国能源署(EIA)最新公布的数据显示,截至2012年9月7日当周,美国原油商业库存增加199.4万桶,至3.590亿桶;汽油库存减少117.7万桶,至1.977亿桶;馏分油库存增加147.6万桶,至1.28亿桶;美国原油期货交割仓库库欣库存减少82.8万桶,至4408万桶。中期来看,原油需求未改善,预计后期油价将逐步回落。

◆上游PX◆

上周,因欧洲装置意外停车,加之东北亚地缘政局紧张,亚洲PX市场炒作热情高涨,价格出现大幅拉涨。目前,PX(CFR台湾)报价为1601美元/吨,以此计算,国内企业PTA制造成本在9050元/吨附近,PTA生产环节理论亏损为550元/吨左右。预计PX短期仍将高位运行,在终端需求不出现大幅恶化的前提下,PX对PTA的支撑仍比较明显。

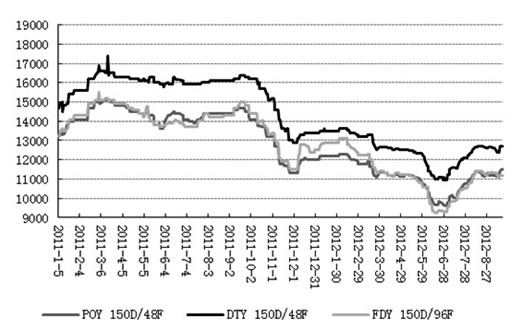

◆下游聚酯◆

本周,江浙涤纶长丝市场较上周有所回落。目前,市场主流产品POY150D/48F报价11500元/吨,DTY150D/48F报价12800元/吨,FDY150D/96F报价11300元/吨。库存方面,POY库存指数在8天,FDY库存指数在13天,DTY库存指数在26.8天。此外,上周下游织造运行偏弱,江浙织机开机率整体处于67%的水平,织造企业继续以消化前期库存和观望为主。

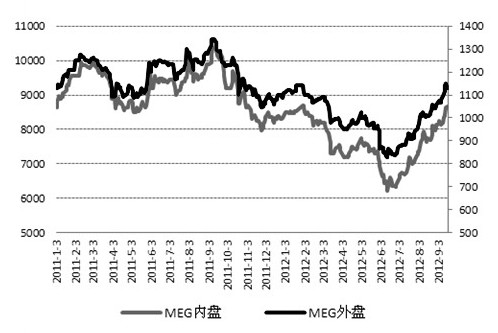

◆MEG◆

本周,国内MEG市场较上周略有小幅回吐。目前,华东主流报价8450元/吨,外盘报价收于1120美元/吨。库存方面,华东MEG港口库存在65万吨水平。消息面上,科威特一套55万吨MEG装置目前仍在停车;另外,沙特SABIC,台塑、扬子石化、天津石化等多套装置已在轮流检修。因9月货源供应偏紧,预计MEG短期仍将处于偏强格局。

◆操作建议◆

尽管终端需求依然疲软,但随着部分PTA装置的意外停车,原本凸显的供给压力得到缓解。不过,QE3的利好效应近期有所冷却。PTA短期有望维持强势振荡格局。 (作者单位:中证期货)

陕公网安备 61019702000401号

陕公网安备 61019702000401号